Bonus Mamme 2024

Cos’è, come funziona, chi ne ha diritto

La legge 30 dicembre 2023, n. 213 (legge di Bilancio 2024), ha previsto all’articolo 1, comma 180, che: “Fermo restando quanto previsto al comma 15, per i periodi di paga dal 1° gennaio 2024 al 31 dicembre 2026 alle lavoratrici madri di tre o più figli con rapporto di lavoro dipendente a tempo indeterminato, è riconosciuto un esonero del 100% della quota dei contributi previdenziali per l’invalidità, la vecchiaia e i superstiti a carico del lavoratore fino al mese di compimento del diciottesimo anno di età del figlio più piccolo, nel limite massimo annuo di 3.000 euro riparametrato su base mensile”. Ai sensi del successivo comma 181, l’esonero è esteso, in via sperimentale, per i periodi di paga dal 1° gennaio 2024 al 31 dicembre 2024, anche alle lavoratrici madri di due figli, con rapporto di lavoro dipendente a tempo indeterminato, fino al mese del compimento del decimo anno di età del figlio più piccolo.

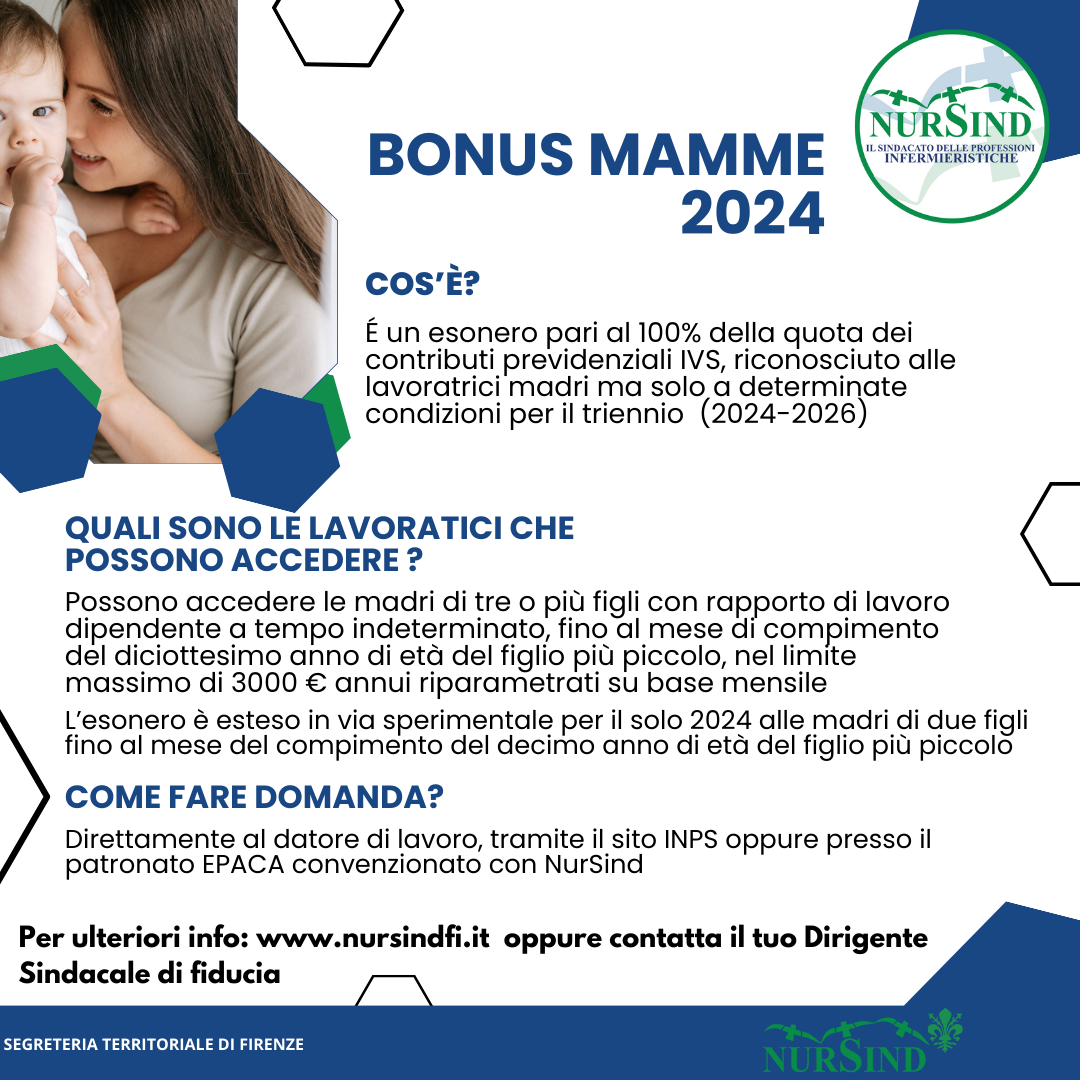

Cos’è?

È un esonero pari al 100% della quota dei contributi previdenziali IVS riconosciuto alle lavoratrici madri, ma solo a determinate condizioni. E ha una validità triennale (2024-2026)

Quali sono le lavoratrici che possono accedere all’esonero?

Le condizioni di accesso all’esonero riguardano il numero di figli e la tipologia di contratto.

Possono accedere le madri di tre o più figli (compresi in adozione o in affidamento), ove il figlio più piccolo abbia un’età inferiore ai 18 anni o in alternativa ma SOLO per l’anno 2024 essere madre di due figli (compresi in adozione o in affidamento) ove il figlio più piccolo abbia un’età inferiore ai 10 anni.

Il diritto all’esonero NON decade:

- in caso di premorienza di uno o più figli

- fuoriuscita dal nucleo famigliare

- di non convivenza con uno dei figli

- di affidamento esclusivo al padre

Inoltre per accedere all’esonero il rapporto di lavoro, sia nel pubblico impiego che nel privato deve essere a tempo indeterminato. Va bene anche il tempo part-time, il contratto di apprendistato. Sono esclusi i rapporti di lavoro domestico. Qualora un rapporto di lavoro a tempo determinato venga convertito a tempo indeterminato, l’esonero può trovare legittima applicazione a decorrere dal mese di trasformazione a tempo indeterminato.

Misura

L’esonero è del 100% della contribuzione previdenziale a carico della lavoratrice, nel limite di 3000€ annui. La soglia massima mensile è pari a 250€; in caso di superamento, sulla differenza si applicherà la % contributiva.

Per i rapporti di lavoro instaurati o cessati nel mese la soglia va calcolata moltiplicando 8,06€ per ogni giorno di fruizione dell’esonero contributivo.

Come si accede?

La lavoratrice deve comunicare al datore di lavoro la volontà di avvalersi dell’esonero indicando il numero di figli e i rispettivi codici fiscali. In alternativa può comunicare direttamente all’INPS tramite l’apposito sito o recandosi presso il patronato EPACA convenzionato con NurSind. La lavoratrice titolare di più rapporti di lavoro può avvalersi dell’esonero su ciascun rapporto purché soddisfi la tipologia di contratto richiesta.

Compatibilità

L’esonero è cumulabile con gli esoneri contributivi c/ditta (relativi al datore di lavoro). Strutturalmente è una misura alternativa all’esonero IVS del 6/7% previsto dalla legge di bilancio 2024.

Per qualsiasi informazione contatta la nostra segreteria o il tuo Dirigente Sindacale di fiducia.

Esempi:

- la lavoratrice, alla data del 1° gennaio 2024, è madre di tre figli. L’esonero di cui all’articolo 1, comma 180, della legge di Bilancio 2024, trova applicazione a partire dal 1° gennaio 2024. Il figlio più piccolo compie il diciottesimo anno di età il 19 ottobre 2025. L’applicazione dell’esonero contributivo termina nel mese di ottobre 2025;

- la lavoratrice, alla data del 1° gennaio 2024, è madre di due figli. L’esonero di cui all’articolo 1, comma 181, della legge di Bilancio 2024, trova applicazione a partire dal 1° gennaio 2024. Il figlio più piccolo compie il decimo anno di età il 18 luglio 2024. L’applicazione dell’esonero contributivo termina nel mese di luglio 2024;

- la lavoratrice, alla data del 1° gennaio 2024, è madre di un figlio ed è in corso la gravidanza del secondo figlio. La nascita del secondo figlio avviene l’11 giugno 2024. L’esonero di cui all’articolo 1, comma 181, della legge di Bilancio 2024, trova applicazione a partire dal 1° giugno 2024 al 31 dicembre 2024;

- la lavoratrice, alla data del 1° agosto 2024, è madre di due figli, ed è in corso la gravidanza del terzo figlio. La nascita del terzo figlio avviene in data 2 marzo 2025. Fino al 31 dicembre 2024 si applica l’esonero di cui all’articolo 1, comma 181, della legge di Bilancio 2024. Dal 1° gennaio 2025 al 28 febbraio 2025 non si applica alcuna riduzione contributiva. A partire dal 1° marzo 2025 e fino al 31 dicembre 2026 si applica l’esonero di cui all’articolo 1, comma 180, della legge di Bilancio 2024;

- la lavoratrice, alla data del 1° gennaio 2024, è madre di tre figli, tutti di età superiore ai 18 anni. Non spetta alcuna riduzione contributiva.

Si allega per completezza di informazioni la circolare INPS n° 27 del 31 Gennaio 2024, con le istruzioni operative : Circolare27_310124